Diminuzione delle aliquote e degli scaglioni.

La progressività della tassazione è stata compromessa.

La deriva continua con le novità annunciate dal governo Meloni

Le tasse di chi è più ricco, di chi ha un lavoro autonomo...

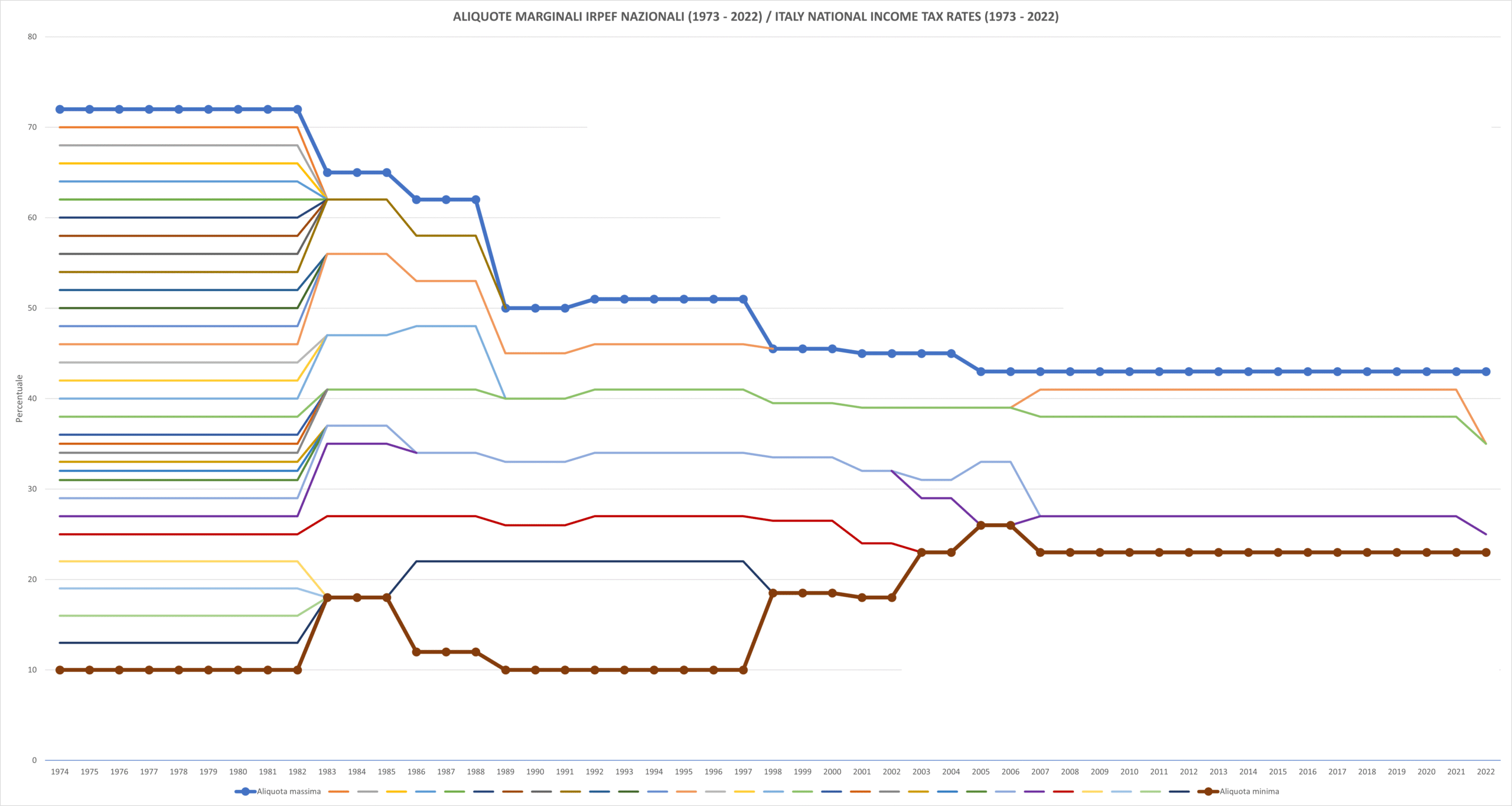

Basta guardare questo grafico per comprendere che in 50 anni (dal 1974 ad oggi) le aliquote fiscali sui redditi (IRPEF) hanno subìto un’involuzione, per diverse ragioni.

L’aliquota più elevata è scesa dal 72 al 43%, cioè i ricchi hanno pagato sempre meno. Gli scaglioni sono diminuiti da 32 a 4: così facendo il criterio della progressività costituzionale è stato compresso.

Senza dimenticare che ai lavoratori autonomi con redditi fino a 85 mila euro viene applicata un’imposta proporzionale al 15% (flat tax), con un trattamento assai privilegiato rispetto ai lavoratori dipendenti e ai pensionati. Tutto ciò nonostante sia noto che, complessivamente, il 78% dell’evasione fiscale deriva da evasione dell’IVA e dell’IRPEF da lavoro autonomo (fonte: OCPI su dati NADEF 2022).

Inoltre, dal calcolo dell’imposta progressiva sono state sottratte diverse tipologie di redditi, che vengono tassati a parte con aliquote sostitutive più basse e non progressive (dal 10 al 26%), eliminando di fatto il cumulo dei redditi.

Con queste premesse, non ci si può stupire dell’aumento delle disuguaglianze. In Italia, negli ultimi 20 anni l’1% più benestante della popolazione ha aumentato la quota di ricchezza dal 15% al 20% e il 10% più ricco è passato dal 40% al 55% del totale (fonte: Oxfam).

La deriva prosegue

Il Governo presieduto da Giorgia Meloni ha preannunciato una riforma del fisco, con l’intenzione di passare da 4 a 3 aliquote. Insomma, si prosegue nella deriva degli ultimi 50 anni.

Infatti, in Assemblea Costituente nel presentare l’art 53 si chiariva: “L’attuale sistema tributario è regolato dall’art. 30 dello Statuto Albertino e basato sul criterio di proporzionalità (…), il che costituisce una grave ingiustizia che danneggia le classi sociali meno abbienti e da correggere in sede di calcolo del reddito complessivo, (…) così da colpire il reddito nella sua reale misura, applicando una progressività tale che diventi la spina dorsale del nostro sistema tributario” (Salvatore Scoca).

Se le parole hanno ancora un significato, non di riforma bisognerebbe parlare, ma dell’ennesima restaurazione fiscale.